Jorge Mattoso: Para que bancos públicos federais de varejo?

Terceiro artigo da série "O Brasil de amanhã" discute o papel dos Bancos Públicos na economia brasileira para os próximos anos

Agência do Banco do Brasil. Foto: WikiCommons

21/02/2018 10:02

Por Jorge Mattoso¹

Para o Observatório de Políticas Públicas do Instituto Lula

Foram poucos os bancos públicos que sobreviveram à má gestão e à deterioração fiscal dos estados ocorridos ainda sob a ditadura militar, ao caos monetário dos anos 80 até os primeiros anos dos 90 e aos processos de reestruturação, privatização e concentração bancária iniciados na segunda metade dos anos 1990 e que se estenderam até 2002, em meio à ampliação da abertura financeira e ao combate à inflação crônica.

Os mais atingidos foram os bancos estaduais, que viram cair sua participação no sistema financeiro de cerca de 18%, entre 1994 e 1997, para 3,5% ao final daquela década. Dos bancos estaduais existentes em 1996, dez foram extintos, seis privatizados pelos governos estaduais, sete federalizados para posterior privatização, cinco reestruturados com recursos do Proes e somente três não participaram da reestruturação. Hoje ainda existem bancos públicos estaduais no Sergipe, Pará, Espírito Santo, Rio Grande do Sul e no Distrito Federal.

Dentre os sobreviventes estiveram cinco bancos públicos federais que puderam a partir de 2003 recuperar e ampliar sobremaneira seu papel como bancos públicos, favorecendo o desenvolvimento econômico e social do país. Este foi o caso dos dois bancos regionais (Banco do Nordeste do Brasil — BNB e o Banco da Amazônia S.A. — Basa), do banco de desenvolvimento (Banco Nacional de Desenvolvimento Econômico e Social — BNDES)² e dos dois grandes bancos nacionais de varejo (Banco do Brasil — BB e Caixa Econômica Federal — CAIXA).³

O BB e a CAIXA são bancos públicos históricos, existentes desde 1808 e 1861 respectivamente e, embora tenham passado por fases e funções bastante diferenciadas ao longo do tempo e entre si, mantiveram sua tradicional função de fomentar o desenvolvimento econômico brasileiro. Hoje, ambos são bancos comerciais de varejo com capilaridade nacional, com presença em praticamente todas atividades de crédito e financiamento, ainda que com intensidade diferenciada⁴.

A CAIXA foi mantida como um banco 100% público enquanto o BB passou a ter ações na Bolsa com maioria do Tesouro Nacional (50,73%) e participação (9,26%) de seu fundo de pensão — PREVI⁵, o que pode diferenciar seus respectivos comportamentos considerando a necessidade do BB atender seus acionistas minoritários. Mas ambos os bancos públicos federais estão há muito tempo entre os cinco maiores bancos de varejo do Brasil (atingindo o BB 17% e a Caixa 15% dos ativos totais) e da América Latina.⁶

Apesar das diferenças, estes bancos têm podido exercer seu papel de bancos públicos no financiamento de atividades (e regiões) necessárias ao desenvolvimento econômico, em atividades anticíclicas quando de crises e na bancarização, no acesso da população de menor renda aos programas sociais e às atividades bancárias, suprindo lacunas deixadas pelos bancos privados nacionais e estrangeiros.

Isto tem sido possível, por um lado, graças à gestão de fundos parafiscais que propiciam fontes estáveis de recursos e de baixo custo, como o caso do Fundo de Garantia do Tempo de Serviço — FGTS na Caixa e o Fundo Constitucional de Financiamento para o Centro-Oeste (FCO) gerido pelo BB. Por outro, e não menos importante, os bancos públicos puderam se fortalecer e auxiliar o desenvolvimento econômico devido às exigências de alocação estabelecidas sobre os depósitos à vista e cadernetas de poupança para o crédito rural e o financiamento habitacional.

Neste sentido, após 2003 com a implementação do mercado de consumo de massas, que caracterizou os governos Lula e o primeiro governo Dilma, ampliou-se de maneira significativa a importância dos bancos públicos de varejo federais. Sobretudo no que diz respeito às atividades de:

- · Fomento do desenvolvimento econômico através da oferta de financiamento do investimento e do crédito;

- · Participação proativa nas oscilações macroeconômicas, sobretudo nos momentos de crise;

- · Favorecimento da concorrência bancária via redução de juros e spreads;

- · Pagamentos dos programas sociais, bancarização e acesso ao crédito para a população de menor renda.

1. Investimento e crédito em momento de expansão e de crise.

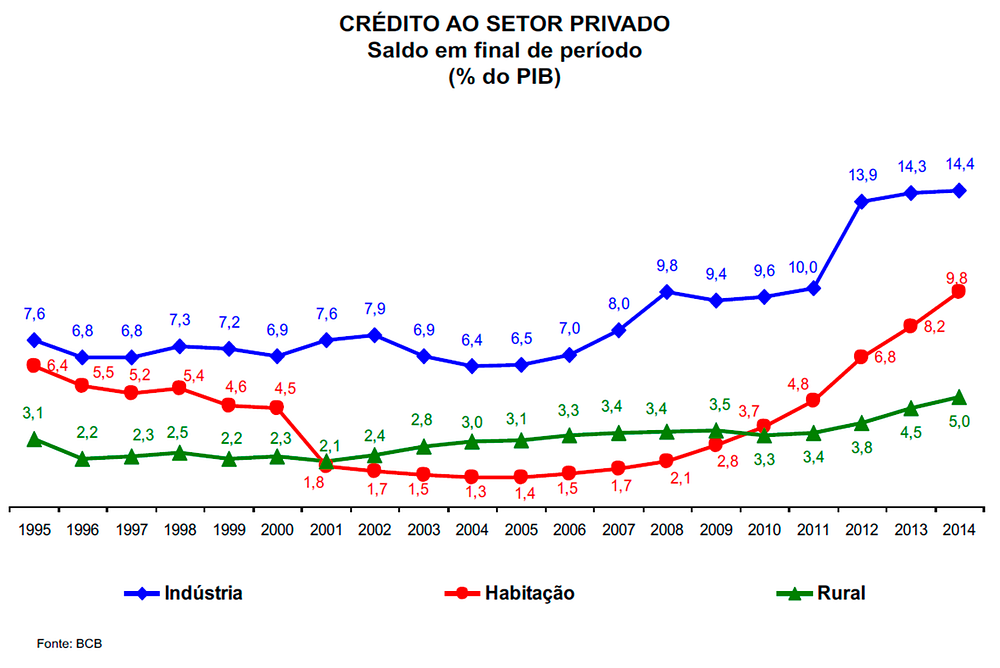

Com a decisão do governo federal de implementar um mercado de consumo de massa tornou-se crescente seu apoio à expansão do crédito. Após 2003 o crédito retomou o crescimento, sendo que os bancos públicos acentuaram sua participação na expansão do crédito e tiveram uma atuação anticíclica quando da crise de 2008. Em paralelo, o BB ampliou sua participação como a principal instituição provedora do crédito rural, enquanto a CEF voltou a ser a instituição predominante no crédito imobiliário e saneamento.

Embora o financiamento da infraestrutura e da indústria — máquinas e equipamentos — seja provido principalmente pelo BNDES, o BB e a CEF, além de repassarem importantes parcelas de recursos do BNDES, também dispuseram de linhas de crédito para atender a estes setores indispensáveis ao desenvolvimento econômico. Da mesma forma, ainda que o Basa e o BNB sejam as principais instituições de fomento regional, o BB também operou como banco regional, tanto por administrar o FCO quanto por seu papel no financiamento da agricultura.

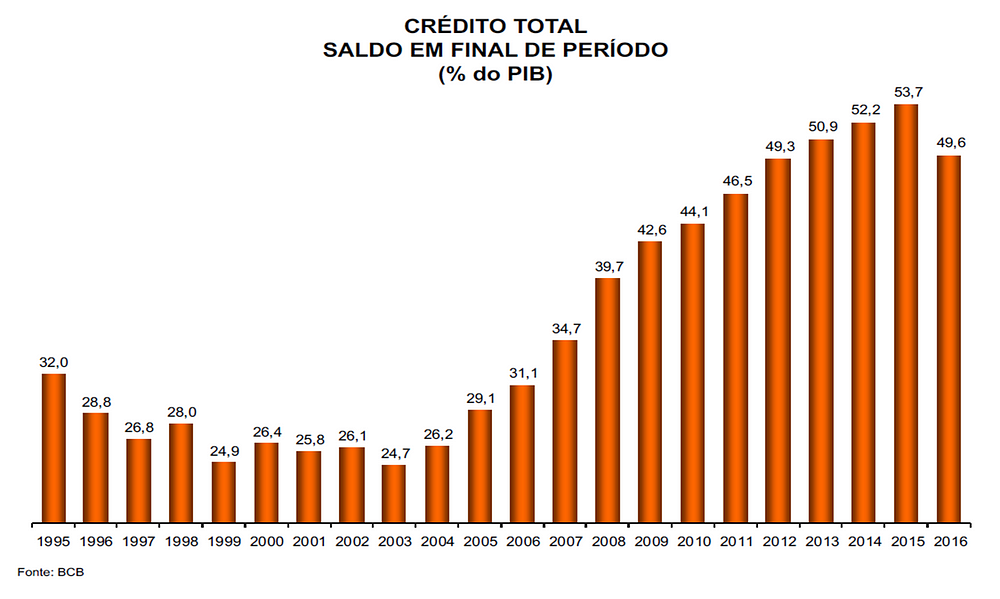

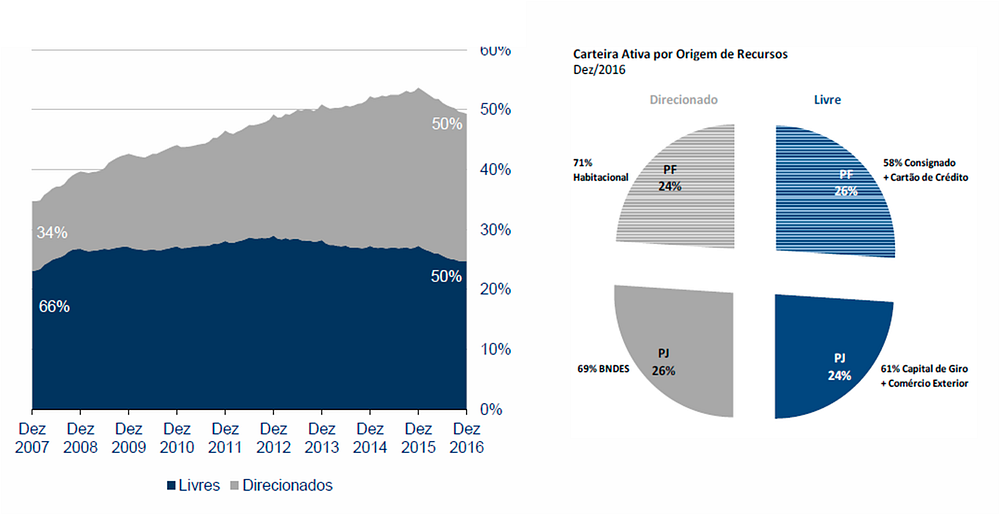

FONTE: Vinte Anos da Economia Brasileira 1995/2016, Centro de Altos Estudos Brasil Século XXI, Brasília, 2016

O crédito total cresceu de maneira acentuada vis-à-vis o PIB de 2004 a 2015. Embora o crédito livre tenha crescido mais intensamente do que o crédito direcionado na primeira fase de expansão do crédito (até 2008), os bancos públicos federais de varejo (CAIXA e Banco do Brasil) tiveram participação significativa no crédito total e, sobretudo, nos setores industrial, habitacional e rural, ademais do crédito consignado, indispensáveis ao desenvolvimento do país.

Em 2016 o BB detinha cerca de 19,8% do crédito total do país⁷, alcançando 59,2% de participação no crédito rural nacional e 9,04% do financiamento imobiliário.

Neste mesmo ano, a carteira de crédito ampla da CAIXA correspondia a 22,4% do mercado⁸ e havia sido responsável por 67% do financiamento imobiliário nacional, sendo que detinha 90% do crédito da habitação popular (de menor renda). A CAIXA embora ainda tivesse uma parcela pequena do crédito rural (3%) ampliou sobremaneira o financiamento da infraestrutura, mobilidade urbana e saneamento, tornando-se o segundo maior financiador de projetos de longo prazo no país, alcançando, em 2016, uma carteira com R$ 79 bilhões de saldo, atrás apenas do BNDES.

FONTE: Banco Central. In Apresentação Ilan Goldfajn, Projeto Spread Bancário, Brasília, 07 de fevereiro de 2017.

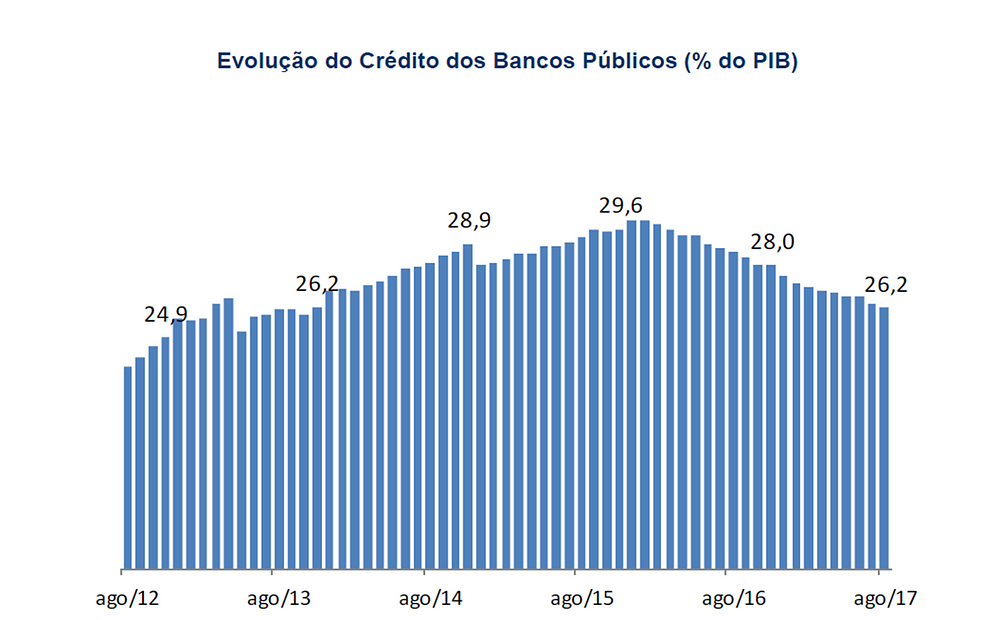

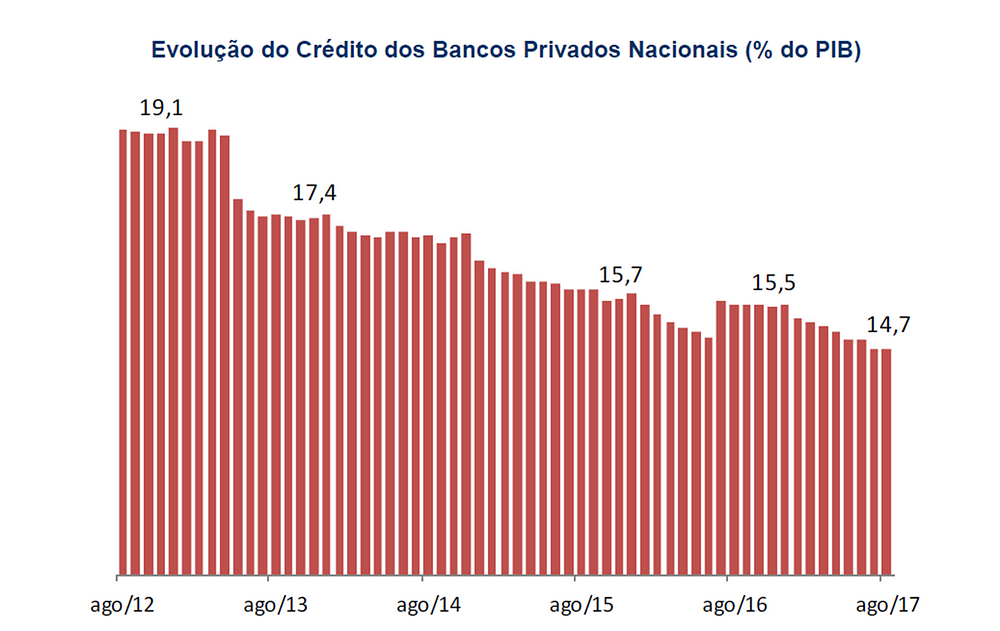

Com a crise internacional iniciada nos EUA em 2008 e buscando impedir sua extensão ao país, o governo federal chamou os bancos públicos a participar de uma estratégia anticíclica de elevação da oferta de crédito, ao contrário do realizado pelos bancos privados. Desta forma, de 2008 até 2015, os bancos públicos apresentaram crescimento mais intenso que os privados, ampliaram sua participação no total de crédito e se igualaram na proporção crédito/PIB.

FONTE: Banco Central. In Apresentação Túlio Maciel, Spread Bancário — Redução do Custo do Crédito, CAE — Senado Federal, 03 de maio de 2017.

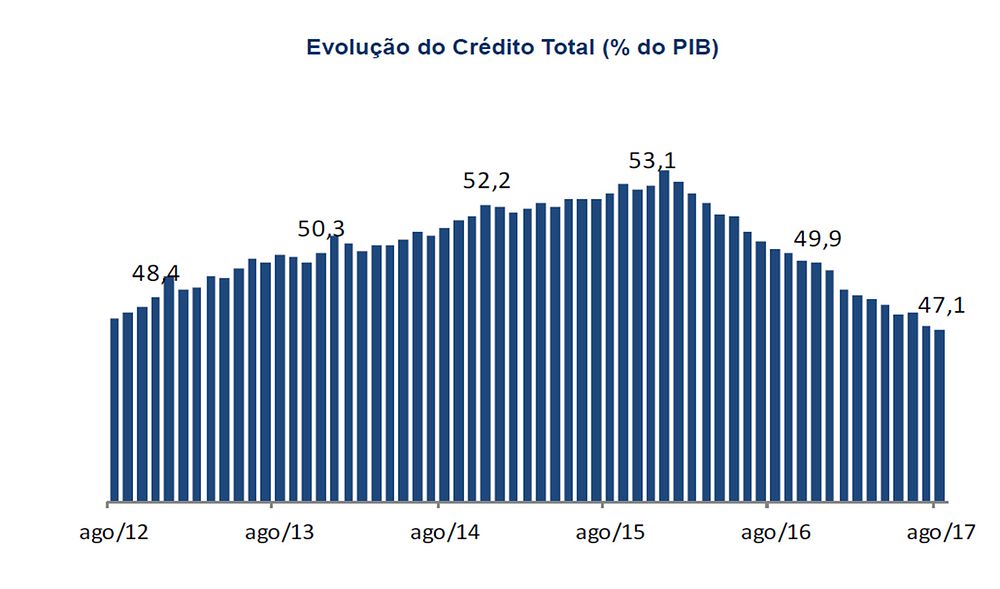

Este quadro é revertido com a adoção de políticas contracionistas após 2015 fazendo com que o crédito preserve sua queda vis-à-vis o PIB até setembro de 2017 embora a participação dos bancos públicos no crédito fique estável, dada a queda mais pronunciada da oferta de crédito privada.

FONTE: Banco Central. In Panorama do Mercado de Crédito, FEBRABAN, Data Base: agosto de 2017.

2. Concorrência bancária, Juros e Spread

A abertura financeira levada a cabo nos anos 90 propunha-se a elevar a concorrência e reduzir os juros e os spreads bancários.

No entanto, ao contrário do pretendido, o que se verificou foi a consolidação de uma ainda maior concentração bancária no país, que atualmente pode ser identificada pelo fato de que os quatro maiores bancos concentram 78,65% da atividade bancária e pela manutenção de elevados juros e spreads.

JUROS REAIS ex-ante

Fonte: Banco Central. In Apresentação Túlio Maciel, Spread Bancário — Redução do Custo do Crédito, CAE — Senado Federal, 03 de maio de 2017.

Apesar de movimentos descendentes, a taxa média de juros das operações de crédito do sistema financeiro não convergiu para níveis internacionais e variou bastante entre as diversas categorias de crédito. Mesmo atualmente, com acentuada retração da atividade produtiva e a queda dos juros e da inflação, o Brasil se encontra, todavia, entre os países com mais elevados juros reais do mundo. Segundo o Ranking Mundial de Juros Reais em dezembro de 2017 o Brasil ainda era o terceiro país com maiores juros reais do mundo, pouco depois da Rússia e Turquia.⁹

Fonte: Banco Central. In Apresentação Túlio Maciel, Spread Bancário — Redução do Custo do Crédito, CAE — Senado Federal, 03 de maio de 2017.

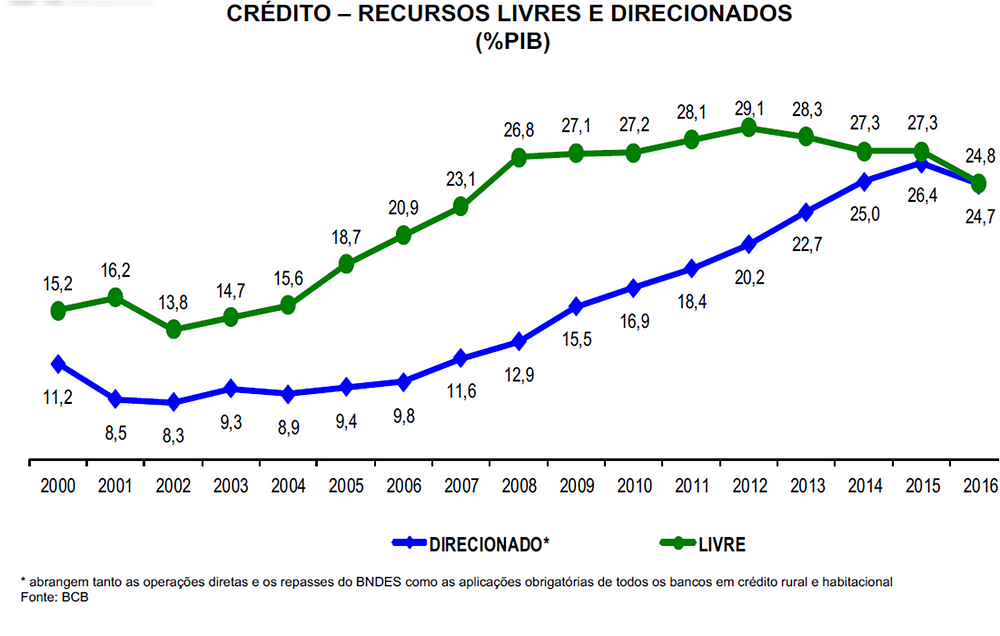

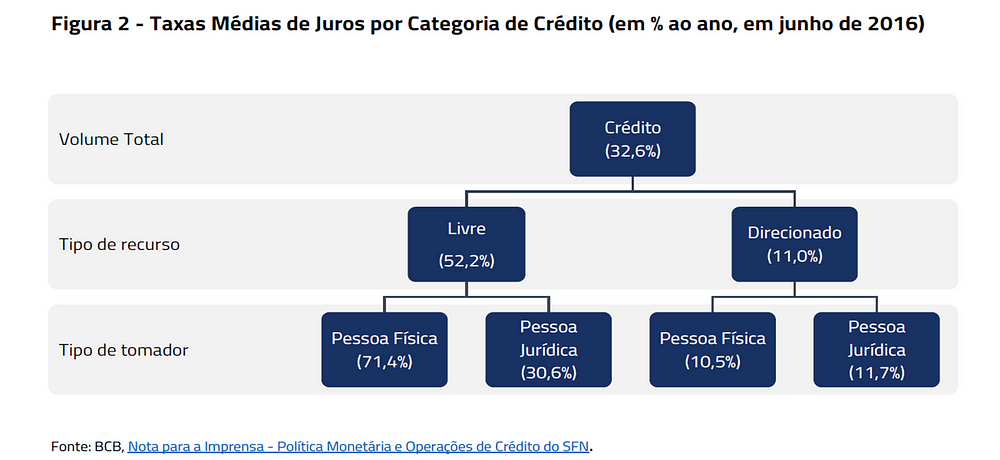

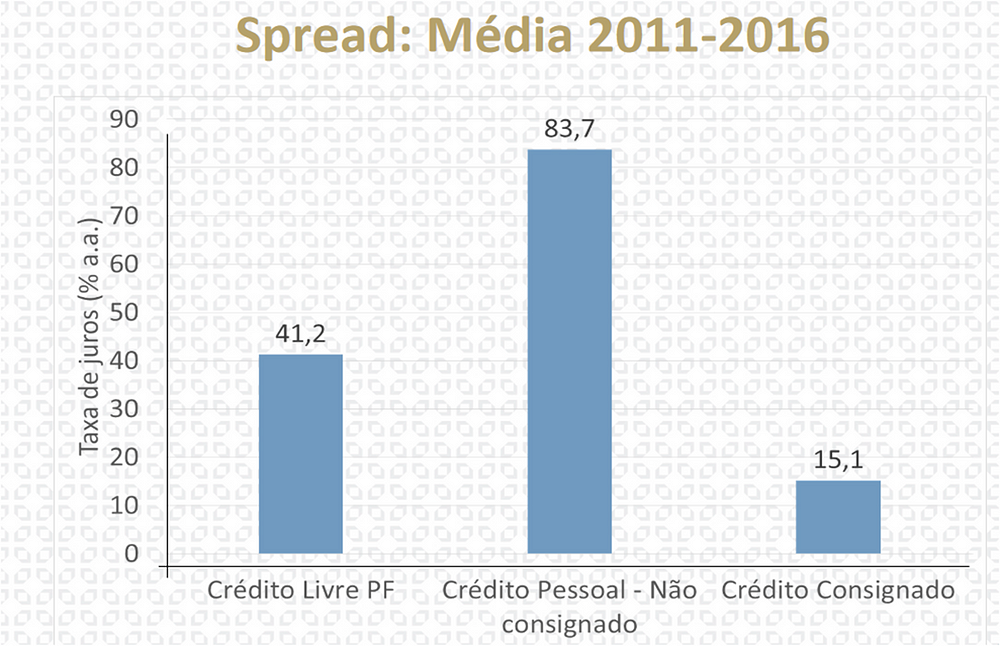

Os últimos dados disponibilizados pelo Banco Central para novembro de 2017 indicaram um volume total de crédito de R$ 3.064 bilhões (47% do PIB), com redução de 2,9 p.p. na comparação em doze meses. As operações de crédito com recursos livres e direcionados ficaram aproximados (50,7% e 49,3% a.a. respectivamente). Já as taxas de juros continuaram diferenciadas, alcançando 35,5% a.a. no crédito livre contra 8,9% a.a. no direcionado.

Uma das principais razões desta diferença dos juros (assim como entre os juros cobrados para PF e PJ) diz respeito à variação dos spreads e às diferentes ênfases nos distintos tipos de crédito.

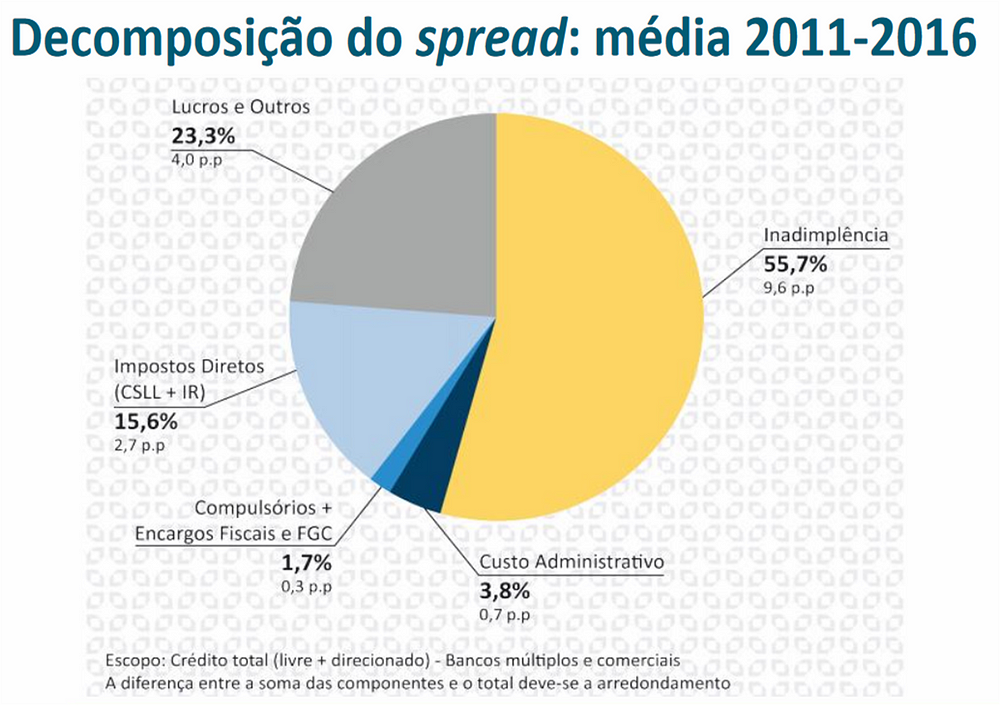

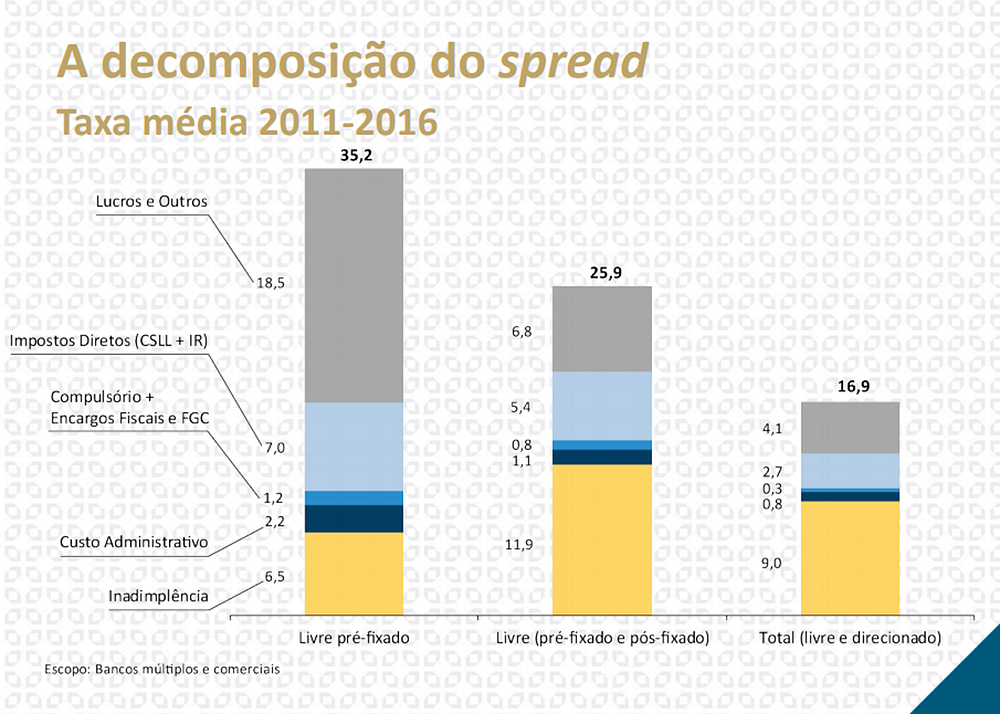

Segundo o Banco Central, o spread bancário é a diferença, em pontos percentuais, entre a taxa de juros pactuada nos empréstimos e financiamentos (taxa de aplicação) e a taxa de captação.

A decomposição do spread consistiria em cinco componentes fundamentais:

- · Custos administrativos: despesas, como as vinculadas à remuneração do trabalho e à utilização de recursos operacionais;

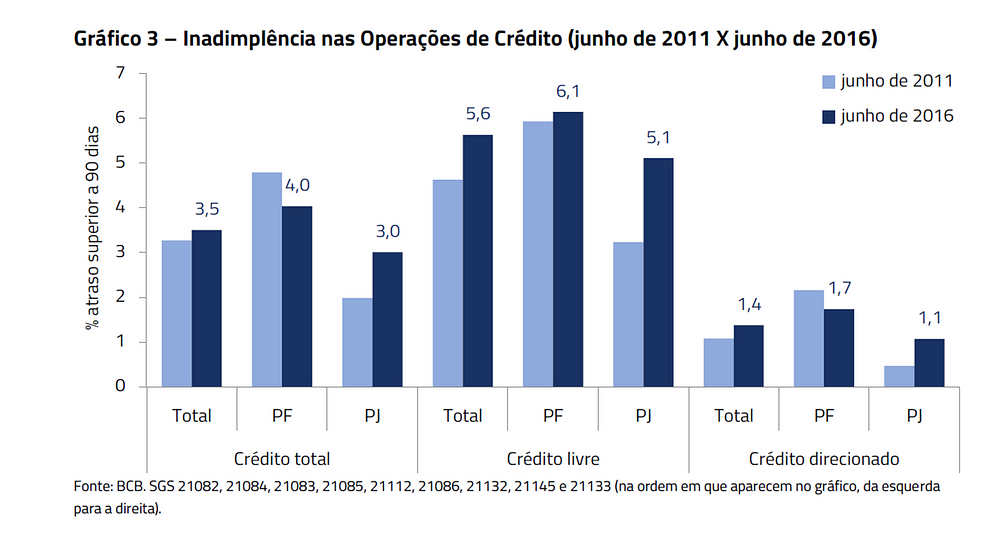

- · Inadimplência: recursos provisionados para possíveis perdas em virtude de não pagamento por parte dos tomadores de crédito visando resguardar o patrimônio das instituições financeiras;

- · Compulsório + Subsídio Cruzado + Encargos Fiscais e Fundo Garantidor de Crédito (FGC)¹⁰;

- · Impostos Diretos: inclui as despesas com Imposto de Renda (IR) e com a Contribuição Social sobre o Lucro Líquido (CSLL) e

- · Margem Líquida, Erros e Omissões: diferença entre o resultado bruto e os componentes anteriores, isto é, o lucro líquido, os erros e as omissões de mensuração.

FONTE: Banco Central. In Apresentação Túlio Maciel, Spread Bancário — Redução do Custo do Crédito, CAE — Senado Federal, 03 de maio de 2017.

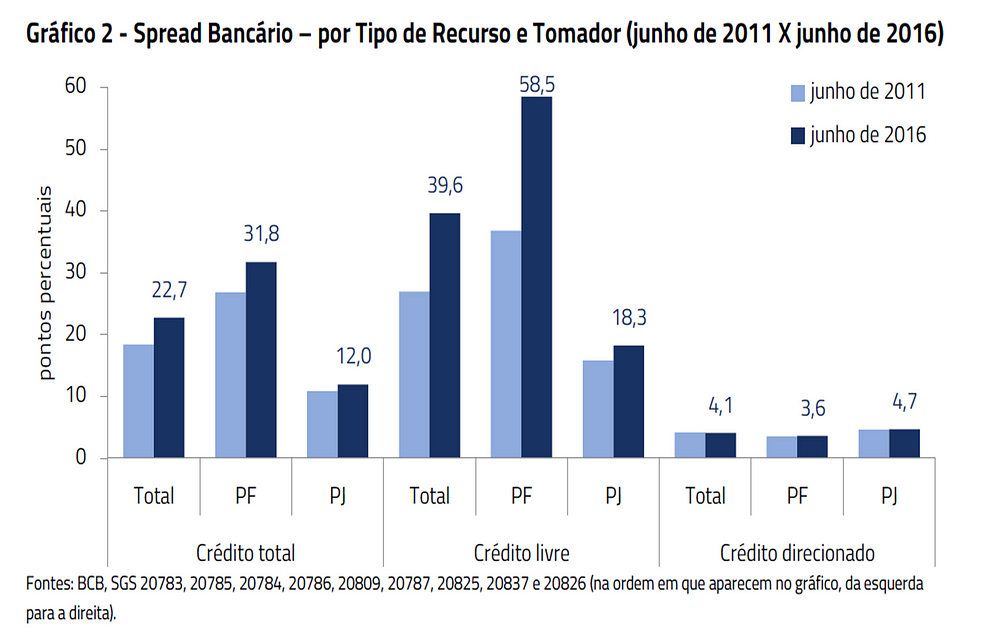

O spread apresenta uma diferença pronunciada entre seus níveis no crédito direcionado e livre e, neste, entre PF e PJ.

Segundo o Banco Central, estas diferenças seriam determinadas pelas desigualdades na inadimplência, o que, no entanto, não parece ser a única explicação.

Por um lado, no crédito livre os spreads para pessoas físicas são mais elevados do que para pessoas jurídicas e isso pode também ser devido aos custos mais altos por real emprestado ou ao menor poder de barganha das pessoas físicas. Por outro lado, a diferença de spreads para o crédito livre e o direcionado também têm a ver com a origem dos recursos, seu custo e o fato de a maioria do crédito direcionado ser oferecido pelos bancos públicos.

FONTE: Juros e Spreads Bancários, junho de 2016, Banco Central do Brasil

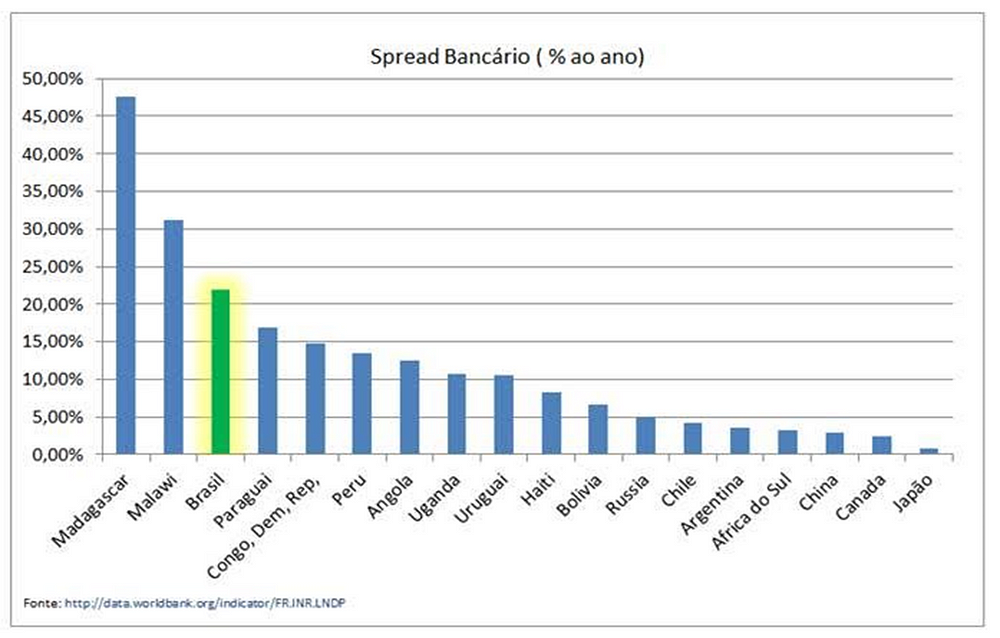

Ainda que com cautela — dadas as diferenças metodológicas e a dificuldade de comparar países distintos, podemos observar que tanto o FMI quanto o Banco Mundial mostraram que o spread brasileiro é “campeão”.

Segundo o Banco Mundial, o Brasil ficou com a terceira posição no ranking de spread realizado em 2015 (com 39,7%), no qual foram avaliados 114 países. Ficou atrás apenas de Madagascar e Malawi, cujos PIB’s somados representam menos de 1,7% do Produto Interno Bruto brasileiro. Dentre os países economicamente similares ao Brasil, como os membros do BRICS, a Rússia encontra-se na 68ᵃ posição, a África do Sul na 95ᵃ e a China na 100ᵃ, com spreads 5,1%; 3,3% e 2,9%, respectivamente.¹¹

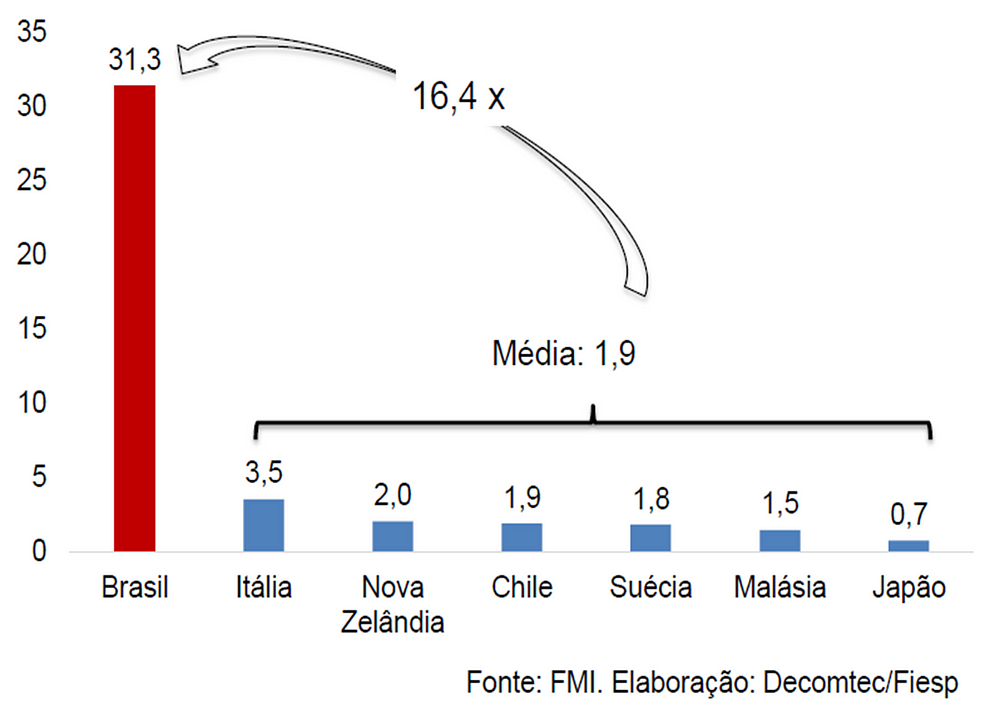

Tomando-se as informações do FMI — limitadas aos países com metodologia semelhante à brasileira — em 2015 o Brasil teria um spread de 31,3 p.p contra uma média de 1,9 p.p. dos outros seis países (Itália, Nova Zelândia, Chile, Suécia, Malásia e Japão.¹²

FONTE: FMI E BM. In Apresentação de José Ricardo Roriz Coelho, Spread Bancário: Evolução de seus Componentes e Agenda do Banco Central, Decomtec, FIESP, fevereiro de 2017.

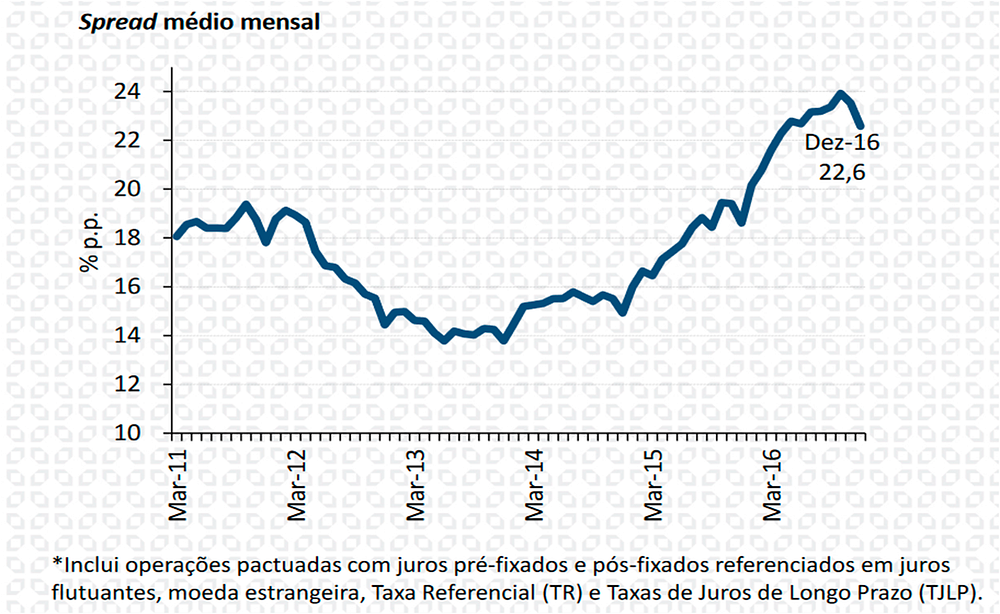

Assim como o juro, o spread caiu nos anos 2000, mas como observado, ainda é reconhecidamente alto para padrões internacionais e tende a se elevar quando em tempos de maior instabilidade econômica, como ocorrido após 2014 e, sobretudo, 2015.

Na realidade houve dois momentos importantes de redução do spread bancário. O primeiro, ocorrido entre 2003/04 e 2007, deu-se mais intensamente para pessoas físicas em meio ao processo de valorização do mercado de consumo de massas implementado pelo governo Lula.¹³ O segundo, ocorreu em 2012 e 2013 no primeiro governo Dilma, quando após os momentos mais intensos da crise e dado o sucesso das políticas anticíclicas se buscou reduzir os juros e os spreads bancários. Em ambos momentos de redução do spread, os bancos públicos nacionais de varejo tiveram papel indispensável.

FONTE: Banco Central. In Apresentação Ilan Goldfajn, Projeto Spread Bancário, Brasília, 07 de fevereiro de 2017.

Desde 2014 o spread bancário voltou a crescer, sobretudo nos anos 2015/2016 quando as políticas contracionistas impuseram uma elevação dos juros e uma maior retração na oferta de crédito livre.¹⁴

Segundo a FIESP, excetuando-se a margem, os outros componentes do spread (inadimplência, impostos, compulsório e outros custos administrativos) não parecem ter dado sustentação à sua elevação, o que indicaria que os bancos buscaram manter (ou até mesmo elevar) sua lucratividade via elevação do spread.¹⁵

O Banco Central e o FMI, em conjunto com economistas conservadores, têm apontado o crédito direcionado como co-responsável pelo elevado spread.

Para eles, dado que o crédito direcionado representaria uma parcela significativa do total de crédito e tendo sua taxa de juros baixa, os bancos tenderiam a compensar essa “perda relativa”, onerando o crédito não direcionado.

O atual governo tem dado guarida a este posicionamento favorecendo a significativa retração do crédito direcionado, tanto que este, apesar de representar cerca de 50% do estoque total, representou menos de 10% do total das concessões de crédito em 2016.

Outras instituições como o IEDI¹⁶, BNDES e FIESP assim como economistas desenvolvimentistas, têm questionado aquelas posições mostrando, por um lado, que a participação dos bancos privados no crédito direcionado tem sido pequena ao longo do tempo, que o valor dos recursos privados direcionados é pequeno na carteira total de crédito dos bancos privados e que a participação do spread dos créditos livres cresceu nos últimos anos, alcançando 82% da taxa total do spread em 2016. Por outro lado, tem mostrado os efeitos perversos de uma eliminação ou mesmo de uma acentuada retração do crédito direcionado no crescimento e no desenvolvimento econômico.

![]()

FONTE: Banco Central. In Apresentação de José Ricardo Roriz Coelho, Spread Bancário: Evolução de seus Componentes e Agenda do Banco Central, Decomtec, FIESP, fevereiro de 2017.

Mas porque o spread não cai mais intensamente? As respostas são variadas e apontam para a ampla abertura financeira e a política monetária rígida adotada no Brasil, os altos lucros e a elevada concentração bancária e o uso ainda parcial dos bancos públicos.

3. Bancarização e programas sociais

O Banco do Brasil e sobretudo a CAIXA sempre facilitaram o acesso da população aos seus serviços através de suas agências e correspondentes bancários. Ao longo dos governos Lula e Dilma, com a ampliação dos programas sociais e da bancarização, os dois bancos públicos federais de varejo tiveram papel importante na expansão do atendimento à população.

Em 2003 o BB e a CAIXA tinham 3295 e 1710 agências respectivamente de um total de 16.829 de agências do conjunto dos bancos brasileiros, sendo portanto 19,6% do BB e 10,2% da Caixa.

Em 2014, o total de agências bancárias atingiu seu ápice (23.127). Embora ambos bancos tenham ampliado sua participação, a CAIXA o fez mais intensamente pois 5524 agências eram do BB (23,9%) e 3391 da CAIXA (14,7%).

O BB sempre teve uma boa distribuição nacional de suas agências, sobretudo devido ao seu histórico papel como principal agente financeiro do agronegócio no país.¹⁷ Já as agências da CAIXA têm uma distribuição regional mais concentrada em determinadas regiões,¹⁸ embora tenha uma distribuição regional “equilibrada” no que diz respeito aos financiamentos habitacionais.¹⁹

Em contrapartida, a CAIXA — dada sua atividade de natureza social — tem uma maior rede de correspondentes bancários (11.178) e lotéricos (13.080), que atingem praticamente todos os municípios brasileiros.²⁰ Já a Rede Mais BB (correspondentes bancários e Banco Postal) corresponderam em 2016 a um total de 13.630. A tendência desde meados dos anos 2000 tem sido compartilhar entre os dois bancos os postos de atendimento (PAB e PAEs) e mais recentemente também as lotéricas.

Desde 2003, além da ampliação das agências e correspondentes bancários, foram adotadas sucessivas políticas ampliando o acesso às atividades bancárias, levando serviços sociais aos brasileiros sem banco, favorecendo a elevação do crédito e a redução da desigualdade.

Os bancos públicos (sobretudo a CAIXA) iniciaram este processo com a ampliação do crédito consignado. Embora o crédito consignado existisse desde 1990 ele era limitado aos servidores públicos ativos e com pouca efetivação. Em 2003 ele foi ampliado para o setor privado e para aposentados e pensionistas do INSS, o que permitiu sua acentuada ampliação, primeiro pela CAIXA e depois de mostrada sua rentabilidade também foi oferecido pelo Banco do Brasil e pelos bancos privados.

Ao mesmo tempo, criou-se a conta bancária simplificada que ampliou sobremaneira o acesso bancário de camadas mais pobres da população a partir de 2003, sobretudo pela conta ser gratuita e permitir a realização de até 4 saques, 4 depósitos e emissão de até 4 extratos por mês.²¹ Em 2015 existiam mais de doze milhões de contas simplificadas de depósitos à vista e de poupança ativas²². Em 2010 o Banco Central também permitiu a gratuidade de contas bancárias movimentadas somente por meios eletrônicos.

No entanto, as chamadas contas digitais ou contas eletrônicas não foram muito alardeadas pelos bancos sendo que em alguns casos deixaram de ser oferecidas, justamente por sua gratuidade.

A CAIXA ao se tornar fonte pagadora dos diversos programas sociais através do Cartão do Cidadão²³ permitiu que — além do Bolsa Família que tem seu próprio cartão — os sem banco tivessem maior facilidade de acesso aos benefícios sociais e trabalhistas para aqueles que dispusessem do FGTS provisionado, rendimentos do PIS, Abono Salarial ou estivessem recebendo parcelas do Seguro Desemprego. Isto hoje também é disponibilizado via aplicativo para celular.

4. Qual a perspectiva?

Em vários momentos ao longo de suas longas trajetórias o Banco do Brasil e a CAIXA — apesar de suas diferenças — mostraram-se capazes de se transformar, de maneira a se adaptar às mudanças estruturais ocorridas no sistema bancário, na economia e na sociedade ou à consolidação de novas regras de risco, regulatórias ou legais, nacionais ou internacionais, ao mesmo tempo em que se mostraram indispensáveis enquanto bancos públicos.

De 2003 até 2014, com as políticas adotadas e com o crescimento econômico ocorrido, os bancos públicos de varejo mostraram-se da maior importância no fomento do desenvolvimento econômico através da oferta de financiamento do investimento e do crédito, na participação proativa nas oscilações macroeconômicas — sobretudo nos momentos de crise — no favorecimento da concorrência bancária via redução de juros e spreads e nos pagamentos dos programas sociais, bancarização e acesso ao crédito para a população de menor renda.

Depois, com a adoção de políticas de austeridade em meio ao desmonte do estado nacional, além da queda do PIB (que caiu 3,8% em 2015, 3,6% em 2016 e possivelmente se manterá relativamente estagnado em 2017), dos investimentos (cerca de 28% no mesmo período) e do crédito total (que caiu 0,7% em 2015 e 2,2% em 2016)²⁴ verificamos que o sistema bancário iniciou um período no qual se pretende sua transformação, sobretudo relativamente aos bancos públicos.

O número de agências bancárias reduziu-se tanto nos bancos públicos quanto nos privados, alcançando 22.701 em 2016,²⁵ sendo cerca de 24% do BB (5440) e 15% da Caixa (3412). Ao final de 2016 o BB anunciou, por meio da divulgação ao mercado de fato relevante, o fechamento de 402 agências e a transformação de 379 agências em postos de atendimento além do encerramento de 31 superintendências em diversos municípios. A CAIXA se propôs a fechar cerca de 120 agências em 2017.

Também se intensificou o corte de pessoal nos últimos anos. No BB foi realizado o maior programa de incentivo à aposentadoria de sua história e, mesmo antes de sua efetivação, o número de empregados vem se reduzindo: caiu de 111.628 em 2014 para 109.191 em 2015 e 100.622 em 2016. A Caixa também anunciou um PDV em 2016, tendo, no entanto, o número de funcionários caído anteriormente à sua efetivação: de 95.458 em 2015 para 94.978 em 2016.

Mas mais importante que estes ajustes — que podem ser parcialmente resultantes da crescente incorporação de novas tecnologias digitais e que tendem a substituir parte do atendimento personalizado²⁶ – são as políticas que fizeram cair o financiamento público, a oferta de crédito (livre e direcionado) e elevaram os juros dos bancos públicos²⁷.

Com a queda da arrecadação resultante das políticas de austeridade e da desestruturação do Estado os investimentos do governo federal atingiram este ano os menores volumes em termos reais dos últimos dez anos, e para o ano que vem a perspectiva é ainda pior, pois a proposta de Orçamento para 2018 enviada ao Congresso simplesmente não tem previstos quaisquer recursos para investimento.

São evidentes os cortes crescentes que vêm sendo realizados ao longo dos últimos anos nos gastos discricionários de vários programas sociais, como se pode observar no quadro abaixo, com evidente impacto sobre a população de menor renda.

FONTE: Valor Econômico, 09/10/2017

A queda da oferta de crédito foi de 3,2% em 2016 e de 1,3% em doze meses até novembro de 2017, mas a expectativa “otimista” do Banco Central é de estagnação em 2017, o que significaria uma contração em termos reais, já que a inflação ficará em torno de 3%.

Embora inicialmente a queda do crédito direcionado tenha sido algo menor do que a dos recursos livres e isto tem se alterado em 2017, podemos observar seu efeito sobre a situação do financiamento habitacional sobretudo no programa Minha Casa Minha Vida. Por um lado, no que diz respeito à retração dos desembolsos destinados a este fim: de R$ 20,7 bilhões em 2015 para R$ 7,9 bilhões em 2016 e uma projeção linear de R$ 2,7 bilhões em 2017. Por outro lado, pelas políticas adotadas pela CAIXA sob recomendação do governo, que não só cortam o crédito quanto o fazem mais que proporcionalmente para o crédito destinado à população de menor renda²⁸.

Assim, o desmonte do programa Minha Casa Minha Vida se consolidou em 2017, atingindo sobretudo os mais pobres, quando o governo se comprometeu a bancar a construção de apenas 23 mil moradias destinadas a famílias que ganham até R$ 1,8 mil. Isso representaria apenas 13,5% da meta de 170 mil, segundo dados obtidos pelo ‘Estadão/Broadcast’²⁹.

Também é evidente o menosprezo do processo de bancarização e em muitos casos a ocultação das contas simplificadas e sem custo para seus usuários — inclusive daquelas contas movidas via app de celulares — o que favorece a elevação do ainda significativo contingente de brasileiros sem acesso a bancos (cerca de 20 milhões de brasileiros acima de 18 anos no início de 2017).

Para o governo Temer e para os partidos e forças políticas que o apoiam, estas políticas visam — além das perdas impostas à população de menor renda — preparar os bancos públicos federais de varejo para um momento econômica e politicamente mais propício à efetivação de um amplo processo de privatização e que pretende reduzir o Estado e ampliar ainda mais a concentração bancária e a financeirização.

Não são poucas as propostas de privatização dos bancos públicos federais de varejo em discussão no governo. É o caso das privatizações da área de loteria, da loteria instantânea e da seguradora da CAIXA expressadas em 2016 através de uma proposta de IPO destas respectivas áreas. Outra proposta em discussão diz respeito à divisão de suas diferentes áreas de atuação, repasse de algumas áreas para o BB e privatização das outras como pretendido já nos anos 90 e há pouco novamente aventado. Também se discute sobre a redução da participação acionária do Tesouro no BB.

Mas algumas medidas já ultrapassam apenas à discussão interna do governo Temer/Meirelles e passaram a ser implementadas, ainda que na surdina.

Pouco depois do Relatório Reservado (de 9/10/2017) ter informado que o governo anunciaria a privatização da CAIXA antes do final do ano, o Ministério da Fazenda tentou passar no Conselho de Administração da CAIXA (em 18/10/2017) uma mudança dos estatutos de maneira a transforma-la em uma S.A. e favorecer o seu futuro IPO. No entanto, houve resistência interna de várias áreas, impasse jurídico, e ampla divulgação para a sociedade, o que fez que a proposta fosse arquivada.

O ex-presidente do Banco Central de FHC Gustavo Franco, por sua vez, tem defendido a privatização do Banco do Brasil (que estaria “pronto para ser vendido”) e a abertura do capital da CAIXA para o setor privado³⁰ e o prefeito Doria propôs a “fusão” do BB e da CAIXA³¹.

São cada vez mais indispensáveis políticas capazes de reverter este processo desestruturante. Só assim será possível retomar crescimento com estabilidade e favorecer a que os bancos públicos de varejo possam continuar a se transformar com criatividade — como sempre o fizeram em momentos de crise, de mudanças estruturais ou de consolidação de novas regras de risco, governança, regulatórias ou legais, sejam elas nacionais ou internacionais, como os Acordos de Basiléia³².

Este processo, no entanto, precisa reconhecer a importância dos bancos públicos — e no caso da CAIXA manter sua característica de único banco nacional de varejo 100% público. Esta importância dos bancos públicos se amplia em condições de oligopolização, rentismo, abertura financeira e debilidade do Estado, quando os bancos privados ignoram, desprezam ou veem dificultada (senão impossibilitada) sua participação em determinadas áreas, mercados, produtos ou prazos.

Atualmente, o país mais do que nunca precisa dos bancos públicos para poder “sair do buraco” a que fomos levados pelas políticas de austeridade e de desestruturação do Estado, e viabilizar a retomada de um processo de crescimento sustentável com redução da pobreza.

Para isso, seria indispensável que a queda dos juros se consolidasse com redução dos juros reais, correção da indexação financeira até hoje preservada e que políticas pretendendo a redução dos spreads fossem adotadas, tanto aquelas visando uma participação mais ativa dos bancos públicos quanto as voltadas à elevação da concorrência e transparência no mercado financeiro, à redução da inadimplência e à renegociação das dívidas, tanto de pessoas físicas quanto jurídicas.

Desta forma, poderiam ser desenvolvidas políticas dirigidas à expansão do crédito (livre e direcionado) e à conformação de novas formas de financiamento privado de longo prazo capazes de disponibilizar recursos para várias áreas, sobretudo para a infraestrutura.

Ao mesmo tempo, os bancos públicos de varejo deveriam ser novamente e mais intensamente acionados no sentido de favorecer, por um lado, a maior redução dos juros, a ampliação do financiamento habitacional, da agricultura, do saneamento, da mobilidade urbana e da infraestrutura e, por outro lado, a retomada da bancarização e do acesso aos serviços bancários e ao crédito para a população de menor renda.

Frente ao oligopólio do setor financeiro, à força do rentismo, à acentuada abertura financeira e à debilidade do país — ampliada com as políticas desestruturantes adotadas nos últimos anos — não será fácil a busca de uma efetiva retomada de um crescimento sustentável e inclusivo. Mas será ainda mais difícil se o enfrentamento desses desafios for realizado sem a mais ampla discussão nacional sobre uma reforma política, sobre o Estado e o investimento necessários, sobre o papel dos setores público e privado e, sobretudo, sem a constituição de um governo democraticamente eleito e com forte apoio popular.

Referências Bibliográficas

Afonso, J. R., Kohler, M.A. e Freitas, P. S. Evolução e Determinantes do Spread Bancário no Brasil, Centro de Estudos da Consultoria do Senado Federal, Texto para Discussão 61, Brasília, agosto de 2009.

Araujo, V. L. e Cintra, M. A. M. O Papel dos Bancos Públicos Federais na Economia Brasileira, Texto para Discussão 1604, IPEA, Brasília, Abril de 2011.

Costa, F. N. Bancos Públicos do Brasil, Coleção Fenae, Brasília, 2017.

Gomes, G. e Cruz, C. A. S. Vinte Anos de Economia Brasileira (Atualização 2016), Centro de Altos Estudos Brasil Século XXI, Brasília, 2017.

Jayme Jr, F. G. e Crocco, M. (Orgs.) Bancos Públicos e Desenvolvimento, IPEA, Brasília, 2010.

Martins, T. S., Bortoluzzo, A. B. e Lazzarini S. G. Competição Bancária: Comparação do Comportamento de Bancos Públicos e Privados e suas Reações à Crise de 2008, Insper Working Paper, INSPER, 2013.

Mattoso, J., Coelho, M. F. R, Hereda, J. e Belchior, M. O governo quer acabar com a Caixa, in Carta Capital, Ano XXIII, nº 977, 8 de novembro de 2017.

Notas de referência

¹ Jorge Mattoso foi Professor do Instituto de Economia da Unicamp, Secretário Municipal em São Paulo e São Bernardo e Presidente da CAIXA. Criou o site Brasil Debate e é membro de seu Conselho Editorial (www.brasildebate.com.br )

² Como deverá ter um texto específico sobre o BNDES iremos nos limitar à discussão sobre o papel dos dois principais bancos públicos federais de varejo (CAIXA e Banco do Brasil) no desenvolvimento econômico, embora algumas vezes os dados não os separem e outras vezes suas ações sejam diferentes. Os dois bancos federais regionais, embora tenham importância em suas regiões correspondem ao 11° e ao 27° banco brasileiro em ativos e não tem maior participação nacional.

³ No início dos anos 2000 a CAIXA havia sido crescentemente separada em suas atividades, vendida a área de informática, os serviços lotéricos entregues a uma empresa privada e ampliada a terceirização de empregados. O objetivo era sua privatização, que não teria ocorrido no governo FHC dada a necessidade de manipular seu fundo de pensão para “azeitar” o processo de privatização das empresas públicas de mineração, telefonia e energia, entre outras.

⁴ No primeiro governo Lula o BB passou a oferecer crédito imobiliário e a CAIXA passou a trabalhar com crédito rural, câmbio e criou uma área internacional. As exceções continuaram sendo as áreas de penhores e loterias que a CAIXA manteve o monopólio.

⁵ Atualização de 24.08.2017.

⁶ Segundo a S & P Global Market em 2017 o Itaú Unibanco Holding encontra-se em primeiro lugar entre os bancos da América Latina com US$ 438 bilhões em ativos, ultrapassando o Banco do Brasil (US$ 430 bilhões) devido a junção da unidade do Itaú no Chile com o CorpBanca e à recuperação do Real perante o Dólar em 2016. Em terceiro lugar encontra-se a CAIXA, com US$ 378 bilhões, seguida pelo Bradesco com US$ 362 bilhões e pelo Santander com US& 215 bilhões. No Brasil, o BB mantém o primeiro lugar e os outros bancos seguem a mesma ordem em ativos, segundo o Banco Central.

⁷ Apresentação Institucional do Banco do Brasil, 4° Trimestre de 2016.

⁸ http://www20.caixa.gov.br/Paginas/Noticias/Noticia/Default.aspx?newsID=4656

⁹ O referido Ranking Mundial de Juros Reais é elaborado por Moneyou. e Infinity Asset Management e encontra-se em http://moneyou.com.br/opinio/ranking-mundial-de-juros-reais-nov17.html

¹⁰ Corresponde à parte relativa aos custos de recolhimento para manutenção de parte de seus recursos no BCB, aos custos referentes aos créditos direcionados, como habitacional e rural, por exemplo. Inclui também as despesas obrigatórias com o Fundo Garantidor de Crédito (FGC) e os tributos incidentes sobre a concessão de crédito e os resultados auferidos nessas operações (Programa de Integração Social/PIS e Contribuição para o Financiamento da Seguridade Social/Cofins).

¹¹ https://data.worldbank.org/indicator/FR.INR.LNDP

¹² http://www.fiesp.com.br/indices-pesquisas-e-publicacoes/spread-bancario-evolucao-de-seus-componentes-e-agenda-do-banco-central/

¹³ Parte dessa queda pode ser atribuída à instituição do crédito consignado, ao processo de bancarização e de ampliação do acesso bancário à população de menor renda e ao aumento do crédito em meio à queda dos juros.

¹⁴ No último ano o spread caiu, sobretudo dada a queda dos juros nominais.

¹⁵ http://www.fiesp.com.br/indices-pesquisas-e-publicacoes/spread-bancario-evolucao-de-seus-componentes-e-agenda-do-banco-central/

¹⁶ http://www.iedi.org.br/cartas/carta_iedi_n_100_spread_no_brasil_e_no_mundo.html

¹⁷ Segundo dados do Sistema Nacional de Crédito Rural (SNCR), o BB detinha, em Dez/16, 59,2% de participação nos financiamentos destinados ao setor agrícola.

¹⁸ A CAIXA e, sobretudo o BB apresentam uma menor concentração no Sudeste que os bancos privados. Do total de agências do BB 27,0% estão no Norte, 30,6% no Nordeste, 26,1% no Centro-Oeste, 19,9% no Sudeste e 24,1% no Sul. Entretanto, tomando-se exclusivamente as agências a Caixa tem 9,2% de suas agências no Norte, 5,4% no Nordeste, 18,8% no Centro-Oeste, 18,9% no Sul e 47,6% no Sudeste.

¹⁹ Norte (25%), Nordeste (28%), Centro-Oeste (25%), Sudeste (20%) e Sul ((23%).

²⁰ A CAIXA também possui duas agências-barco (Chico Mendes e Ilha de Marajó) que atendem regiões ribeirinhas de difícil acesso nos estados do Amazonas e do Pará, respectivamente.

²¹ A conta simplificada também tem outras regras diferenciadas: a) a conta não pode ser “conjunta”; b) sua movimentação somente poderá ser feita por meio de cartão magnético, não podendo ser movimentada por cheques; c) a conta não pode ser mantida simultaneamente com outra conta corrente na própria instituição financeira ou em outra; d) o saldo não pode ser superior a R$3.000,00, nem somatório dos depósitos efetuados em cada mês superior a esse mesmo valor e e) a conta pode ser aberta com a identificação provisória do correntista, mediante a apresentação tão somente do respectivo Número de Identificação Social (NIS) ou do cartão do Bolsa Família.

²² www.bcb.gov.br/htms/public/microcredito/Dados%20do%20Microcrédito.xls

²³ O cartão pode ser usado nos canais de pagamento da CAIXA, presentes em todos municípios brasileiros.

²⁴ Apesar da queda do PIB, o crédito total como porcentagem do PIB também despencou de 53,1% em 2015 para 49,9% em 2016 e 47% em novembro de 2017.

²⁵ http://www.boanergesecia.com.br/wp-content/uploads/2016/07/Estudo-ag%C3%AAncias-banc%C3%A1rias_jul16_3.pdf

²⁶ Neste sentido, estudo recente realizado pela Deloitte (Pesquisa Febraban de Tecnologia Bancária 2017) indicou que 57% das transações bancárias seriam atualmente realizadas através do Internet Banking e Mobile Banking.

²⁷ Em várias linhas de crédito o Banco do Brasil e a CAIXA têm hoje juros mais elevados do que os bancos privados.

²⁸ Em agosto a CAIXA havia reduzido os limites de financiamento de 90% para 80% do valor do imóvel, no caso das unidades novas, e de 70% para 60% nos usados. A medida atinge os empréstimos com recursos do FGTS — para o programa Minha Casa Minha Vida e linhas Pró-Cotista e CCFGTS — e do SBPE. Nos financiamentos regulados pela tabela Price, o limite para imóvel usado baixou de 70% para 60% na linha Pró-Cotista e de 80% para 70% no CCFGTS.

No final de setembro a CAIXA reduziu ainda mais o limite máximo de financiamento, baixando para 50% do valor do imóvel para todas as modalidades.

²⁹ http://economia.estadao.com.br/noticias/geral,governo-cumpre-so-13-5-da-meta-do-minha-casa-para-mais-pobres,70002149698

³⁰ http://economia.estadao.com.br/noticias/geral,gustavo-franco-diz-que-bb-seria-estatal-pronta-para-ser-vendida,70002015578

³¹ http://epocanegocios.globo.com/Brasil/noticia/2017/09/doria-defende-privatizacao-gradual-da-petrobras-e-fusao-entre-caixa-e-bb.html

³² Com a crise de 2008 a economia global ficou enfraquecida e deixou à mostra deficiências do sistema financeiro. O Acordo de Basiléia III foi publicado em 2010, mas ainda está em implantação, tendo por objetivo fortalecer os requisitos de capital, aumentando a liquidez e diminuindo a alavancagem bancária. Com o novo acordo, os bancos do mundo todo terão de triplicar as reservas de capital para se protegerem de uma crise. Passará a 7% a reserva mínima de capital para proteção contra riscos.

Obviamente este também será o caso dos bancos brasileiros, públicos e privados.

A série O Brasil de Amanhã é publicada regularmente pelo coletivo de economistas do Instituto Lula.